本篇文章的主題是分析總體經濟變數

利用AR模型了解是否有時間序列相關

而該篇是利用迴歸套件來展示

首先介紹一下時間序列中的AR模型

而這篇文章就是要帶大家估計出AR(2)模型

也就是落後一期跟兩期的資料對於現在這期有什麼影響

資料的一欄是時間

而他為季資料 每三個月一筆

而另一欄則是經過調整過後的GNP成長率(與一年前相比)

稍微了解資料後就可以開始分析了

一開始先匯入必備的套件

import numpy as np

import pandas as pd

這兩個套件主要可以用來處理資料

接著匯入資料

data = pd.read_excel('hw_USGNP.xls')

通常這個時候可以把資料印出來看看

但由於這份資料還需要很多處理

因此等處理好再印出來看

由於AR模型本質上也是迴歸模型(未來再找時間詳細介紹)

接著為了估計AR(2)

所以必須做出有t, t-1, t-2期的資料

資料會有點像這樣

(圖是用小畫家做的,請多多包涵)

由於落後一期

所以若T期為a3

旁邊就會放T-1期a2和T-2期a1

也就是理用這兩個值來估計a3

而這樣做的後果

就是會在資料的前兩筆和最後兩筆有遺漏值

在估計時必須去除

因此利用以下程式碼完成

#改變數名

data['t'] = data['Real Gross National Product, Percent Change from Quarter One Year Ago, Quarterly, Seasonally Adjusted']

data = data.drop('Real Gross National Product, Percent Change from Quarter One Year Ago, Quarterly, Seasonally Adjusted', axis=1)

#建立t-1,t-2

data['t-1'] = data.iloc[1:, 1]

data['t-2'] = data.iloc[2:, 1]

#只取t=1971Q1~2014Q4

data = data.iloc[0:180, :]

#創造空值,讓lag有空間

data.loc[180] = {'date':np.nan, 't':np.nan, 't-1':np.nan, 't-2':np.nan}

data.loc[181] = {'date':np.nan, 't':np.nan, 't-1':np.nan, 't-2':np.nan}

以上是先將變數名改成t 接著建立變數t-1,t-2

其中.iloc是用index製作slice的方法(三言兩語不好講清QQ)

接著取出要用來建模的資料

再多創造兩列 讓lag有空間可以放置

#建立lag

data['t-1'] = data.iloc[1:, 1]

for i in range(0, len(data['t-1'])):

data.iloc[i, 2] = data.iloc[i-1, 1]

for i in range(0, len(data['t-2'])):

data.iloc[i, 3] = data.iloc[i-2, 1]

#取出沒有NA的

data = data.iloc[2:180,0:4]

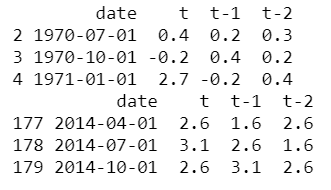

print(data.head(3))

print(data.tail(3))

接著就利用迴圈 讓資料可以順利向下遞移一格

再把有NA的欄位刪除

這邊可以把資料印出來看一下

是不是如同想像中的一樣

到這邊就算是把資料整理好囉

是不是深刻感受到資料處理是資料分析最困難的地方呢?

資料處理好後就可以開始建模囉

這邊利用迴歸模型

#回歸的套件

from sklearn.linear_model import LinearRegression

model = LinearRegression()

#建立模型

model.fit(data[['t-1', 't-2']], data['t'])

利用import輕鬆建模

也算是呼應主題吧

其中比較需要注意的就是model.fit函數

前面要放的是自變數 後面放的是應變數喔

最後就可以把估出來的係數印出來看看啦

print('[B2 B3] =', model.coef_) #B2,B3

print('B1 =', model.intercept_) #B1

簡單的算出答案

所以今天學習到了:

時間序列的AR模型

製造新變數、新觀測值

利用迴圈平移資料

導入套件建立迴歸模型

現在很多演算法其實在網路上都有套件可以import

所以在我看來 最困難的地方往往是資料處理的部分

而要怎麼從中加入自己的專業知識更是我們應該努力的方向

下一篇我會利用statsmodel套件用更快的方法估計AR模型

再請大家好好期待吧~

沒有留言:

張貼留言